Euro forte: un rischio per l'export se non si fa hedging

Con una strategia di copertura il rischio sul mercato può essere compensato.

18 dic 2017

Mauro Ippolito

Articolo pubblicato su L'Industria Meccanica n. 712.

Articolo pubblicato su L'Industria Meccanica n. 712.

L'andamento dei tassi di cambio è, per le aziende esportatrici, un fattore cruciale da cui dipende l'andamento dell'attività economica aziendale. Pertanto, una buona pianificazione dei flussi di cassa in entrata e degli effetti che questi subiscono dall'andamento del tasso di cambio meritano un'analisi attenta da parte degli esportatori.

Se da una parte l'andamento dell'export italiano sembra restare ancora in salute, evidenziando un trend crescente pluriennale, dall'altro le fluttuazioni del mercato dei cambi rischia di compromettere il risultato positivo della vendita di beni e servizi all'estero erodendone i margini o, in alcuni casi, comportando una perdita.

L'effetto contrario è ancora più evidente quando l'euro si apprezza e l'incasso è da effettuarsi in valuta estera (ad esempio in dollari per semplicità). Naturalmente i problemi dell'andamento avverso dei cambi sono più evidenti con un trend ben definito e contrario (ad esempio nel biennio 2010-2011, il cambio eur-usd è passato da area 1,2300 ad area 1,4900 mettendo in crisi non pochi esportatori), in quanto l'incasso dei dollari porta ad avere un peggioramento in qualunque momento questo verrà tramutato in euro. Nella situazione attuale, in cui il mercato tende a muoversi all'interno di un ampio range, l'attenta analisi delle quotazioni potrebbe limitare i rischi (a patto di non sbagliare il timing della conversione e, soprattutto, monitorare con attenzione minuziosa l'andamento giornaliero dei cambi).

I rischi legati alla volatilità del mercato sono principalmente due: il primo è una perdita di guadagno legato all'avverso movimento dei cambi, mentre il secondo è una rigidità dell'azienda nel venire incontro alle esigenze del cliente. Infatti non potendo cautelarsi dall'andamento del cambio si è costretti a chiedere pagamenti precisi e standardizzati per tutti i differenti clienti (ad esempio il primo giorno di un determinato mese) in modo da non avere troppe incognite durante l'anno e sperare nel movimento favorevole nella data del pagamento.

Tuttavia, oltre ad essere completamenti esposti a fattori esogeni alla propria attività, si resta esposti da fattori endogeni relativi al cambio come ad esempio dichiarazioni di banchieri centrali, azioni sui tassi o su politiche espansive/restrittive (si veda il Quantitative Easing o il Tapering) nonché effetti sui cambi di elezioni popolari o referendarie (Catalogna e Brexit per citarne alcune).

Per ovviare a questi rischi si deve,pertanto, avviare una strategia di copertura finanziaria (hedging) dei propri flussi di cassa esteri grazie al supporto di consulenti specializzati.

In pratica si annulla il rischio cambio effettuando operazioni di hedging mirate per ogni necessità.

Nello specifico l'hedging consente di fissare in anticipo i flussi di cassa in entrata (nel caso dell'export) andando a vendere l'ammontare di dollari atteso (ipotizziamo 1 milione di dollari) a scadenza (ipotizziamo che il pagamento avviene dopo 60 giorni) sul mercato dei cambi per poi riacquistare il medesimo ammontare nel momento in cui si riceve l'incasso pattuito dal nostro cliente. Di fatto fissiamo in anticipo il cambio, che evidentemente era stato preso in considerazione nel momento in cui è stato chiuso il contratto di vendita, in modo da non essere esposti sul cambio.

Di fatto l'hedging implica che il rischio di oscillazione avversa dei cambi sul mercato possa essere compensato dalla deliberata assunzione di un rischio uguale e contrario sul mercato finanziario.

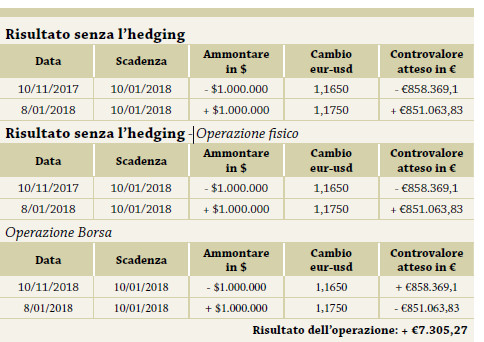

Un caso pratico

Facciamo un esempio pratico. Se in data 10 novembre 2017 concludiamo un contratto di vendita di prodotti per 1.000.000 di dollari con pagamento a 60 giorni (10 gennaio 2018), nello stesso giorno effettueremo sul mercato finanziario una vendita di 1.000.000 di dollari con scadenza 10 gennaio 2018. In questo momento ho fissato il cambio eur-usd a termine per l'incasso che si riceverà il 10 gennaio 2018. Indipendentemente dall'andamento del cambio (al rialzo o al ribasso) il cambio fissato in data 10 novembre non subisce variazioni. Questo perché nel caso in cui il mercato dovesse subire un deprezzamento del dollaro e quindi nel momento della conversione dell'incasso effettivamente si incasserebbe di meno, allo stesso tempo la posizione finanziaria a copertura otterrebbe un risultato positivo capace di compensare perfettamente la perdita subita dall'incasso.

Alla luce dell'esempio sopra esposto senza l'utilizzo dell'hedging si otterrà una perdita pari a 7.305,27 euro, mentre grazie all'utilizzo dell'hedging la perdita sarà compensata dal medesimo guadagno in borsa. In questo caso a parità di volumi d'affari, un hedging perfetto preserva i profitti e fornisce maggiore flessibilità all'azienda esportatrice.

Lo stesso discorso fatto per l'export può essere fatto dal lato degli acquisti (dal lato dell'import), con i pagamenti di materia prima che potrebbero risultare più cari di quanto realmente pattuito in occasione della chiusura del contratto a causa dell'apprezzamento del dollaro (o di altre valute estere) nei confronti dell'euro.

Anche in questo caso coprire i flussi di cassa in uscita è fondamentale per non rischiare di trovarsi a dover subire costi più alti di quelli dovuti, solo a causa dell'avverso movimento del cambio. La strategia di hedging, quindi, verrà fatta esattamente al contrario di quanto visto in precedenza. Quello che cambierà sarà il segno dell'operazione, non il suo risultato.

Energia, Edilizia, Alimentare, Movimentazione e logistica, Sicurezza e ambiente, Industria varia, Economia, Wings Partner