Il CETA rivoluziona i rapporti commerciali con il Canada e il Nord America.

Come muoversi fra regole e prove dell'origine.

28 mar 2018

Rita Feven Tedros e Matilde Poidomani, Team Ricerca Easyfrontier

Articolo pubblicato su L'Industria Meccanica n. 713

Articolo pubblicato su L'Industria Meccanica n. 713

Il Ceta, Comprehensive economic and trade agreement tra Unione europea e Canada, è al centro dell'attenzione degli esportatori italiani che hanno relazioni commerciali con imprese canadesi.

Entrato in vigore in via provvisoria il 21 settembre 2017, l'accordo ha l'obiettivo di agevolare gli scambi di beni e servizi tra le parti, prevedendo – tra le altre cose – la riduzione o l'azzeramento dei dazi gravanti sugli scambi commerciali tra Unione europea e Canada.

Il tema dell'origine preferenziale dei prodotti e le connesse regole di origine costituiscono uno dei capisaldi dell'intero accordo. Infatti, il "Protocollo sulle regole di origine e sulle procedure di origine" rappresenta uno dei punti di maggiore interesse per gli operatori economici.

A godere del trattamento daziario preferenziale sono esclusivamente quei prodotti che, rispettando le regole di origine elencate all'interno del Protocollo, ottengono l'origine preferenziale di una delle due parti. L'origine preferenziale, nell'ambito di tutti i diversi accordi di libero scambio, deve essere attestata dall'esportatore mediante una prova dell'origine. Questa può assumere diverse forme, quali un certificato di circolazione delle merci (ad esempio, Eur.1 negli scambi con il Messico o Eue-Med in ambito di Accordo Paneuromediterraneo) o una dichiarazione su fattura.

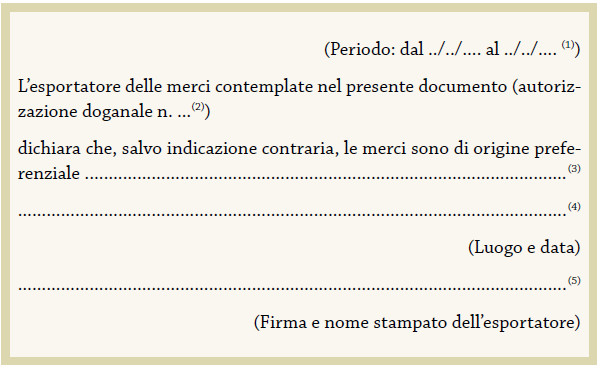

In ambito Ceta, tale prova dell'origine è normata dall'articolo 18 del Protocollo, in base al quale i prodotti originari di una delle due parti beneficiano del trattamento tariffario preferenziale quando accompagnati da una dichiarazione – la "dichiarazione di origine" – che deve essere rilasciata su fattura o su qualsiasi altro documento commerciale che sia facilmente riconducibile ai prodotti cui si riferisce.

Inoltre, secondo quanto disposto dall'articolo 19(1) del Protocollo, un esportatore del Canada o un esportatore dell'Unione europea compila tale dichiarazione conformemente a quanto previsto, rispettivamente, dalla normativa canadese e dalla normativa unionale.

In particolare, la normativa europea di riferimento (art. 68 del Regolamento di Esecuzione 2015/2447) riporta che «se l'Ue ha un regime preferenziale con un Paese terzo in base al quale l'esportatore può compilare un documento relativo all'origine conformemente alla legislazione pertinente dell'Ue, un esportatore stabilito nel territorio doganale dell'Unione può chiedere di essere registrato a tal fine».

Infatti, a partire dal 1° gennaio 2017, l'Unione europea ha avviato l'implementazione della banca dati Rex (registered exporter – esportatore registrato), utilizzabile sia in ambito di Sistema delle preferenze generalizzate (Spg) sia in ambito di accordi di libero scambio bilaterali.

Il Ceta è il primo accordo di libero scambio bilaterale che prevede il meccanismo di registrazione degli operatori: affinché i prodotti godano di trattamento preferenziale al momento dell'importazione in Canada, l'esportatore europeo deve compilare una dichiarazione di origine completa del numero Rex. Anche gli operatori che non sono esportatori registrati possono compilare dichiarazioni di origine prive di numero Rex, ma esclusivamente per spedizioni contenenti prodotti originari di valore non superiore a 6.000 euro; inoltre, un esportatore che non è esportatore registrato – a norma dell'articolo 19(4) del Protocollo – può beneficiare del trattamento preferenziale «se la dichiarazione di origine è presentata nella parte importatrice entro due anni dall'importazione dei prodotti cui si riferisce».

Il periodo transitorio è finito con il 2017: il Rex è obbligatorio

Al fine di agevolare l'implementazione del Sistema all'interno degli Stati membri, la Commissione europea aveva previsto un periodo transitorio – dal 1° gennaio 2017 al 31 dicembre 2017 – durante il quale poteva essere compilato un documento relativo all'origine da un esportatore che non fosse registrato, purché fosse un esportatore autorizzato nell'Unione.

Infatti, un esportatore poteva presentare domanda di esportatore autorizzato in ambito Ceta o richiedere l'estensione di tale status per il Canada: una volta in possesso del numero di autorizzazione, l'esportatore poteva riportarlo nella dichiarazione di origine come se fosse stato un numero di registrazione.

A partire dal 1° gennaio 2018, il Rex è obbligatorio e lo status di esportatore autorizzato non è più valido in ambito Ceta. Pertanto, gli operatori che, ad oggi, non hanno ancora presentato domanda di registrazione, non possono compilare una dichiarazione di origine (per spedizioni contenenti prodotti originari di valore superiore a 6.000 euro); ciò è vero anche per quegli operatori che fino al 31 dicembre 2017 han

no beneficiato della riduzione o esenzione daziaria agendo come esportatori autorizzati.

Per una comprensione più immediata, si riporta di seguito uno specchietto riassuntivo delle diverse situazioni in cui possono trovarsi gli operatori.

Nella pratica, l'operatore economico che intende registrarsi al Rex

dovrà scaricare il modulo di domanda di registrazione al di fuori del Sistema Spg, pubblicato dalla Commissione europea – Direzione generale per il Commercio e reso disponibile in italiano sul sito dell'Agenzia delle Dogane e dei monopoli , compilarlo e presentarlo all'autorità doganale territorialmente competente. Quest'ultima effettuerà un controllo formale circa la correttezza delle informazioni fornite dal richiedente e, in ca

so di esito positivo, procederà alla sua registrazione e invierà all'operatore il relativo numero.

Il numero Rex, come già affermato, deve essere riportato sulla dichiarazione di origine:

L'allegato medesimo riporta, a piè di pagina, le note corrispondenti ai diversi campi: esse forniscono le istruzioni per la compilazione della dichiarazione e non devono essere riprodotte sulla fattura o sul documento commerciale in cui viene inserita la dichiarazione di origine. In particolare, la nota 2 specifica che è in corrispondenza del campo "autorizzazione doganale n." che deve essere riportato il numero Rex.

Una proposta in Europa per modificare il regolamento di esecuzione

Proprio in questi giorni, la Commissione europea sta discutendo una proposta di modifica del regolamento di esecuzione 2015/2447 (peraltro, già modificato il 14 giugno 2017 dal regolamento di esecuzione 2017/989) che dovrebbe essere approvata a breve.

La proposta comprende, tra l'altro, emendamenti agli articoli del Regolamento relativi alla registrazione degli esportatori unionali fuori dall'ambito del Sistema delle preferenze generalizzate (SPG).

In particolare, la proposta inserirebbe all'interno del Regolamento di Esecuzione il nuovo modulo di domanda da utilizzare per la richiesta di registrazione al sistema Rex (tale modello andrebbe a sostituire quello correntemente e correttamente utilizzato dagli operatori).

L'accordo con il Canada potrebbe sembrare di modesto interesse per alcuni operatori del settore della meccanica poiché molti prodotti godevano di dazio nullo, al momento dell'esportazione in Canada, già prima dell'entrata in vigore del Ceta. Ciò non è del tutto vero in quanto, grazie alle possibilità offerte dal cumulo bilaterale dell'origine preferenziale, si potrebbero trarre notevoli vantaggi nell'applicazione e nell'utilizzo delle regole previste dall'accordo.

Su tale argomento, che riteniamo di notevole interesse per le imprese del settore, torneremo con approfondimenti nei prossimi numeri dell'Industria Meccanica.

Energia, Edilizia, Alimentare, Movimentazione e logistica, Sicurezza e ambiente, Industria varia, Economia, Ceta