Meccanica, l'export non basta

Si piegano i fatturati. Dall'Ufficio Studi ANIMA. Manifattura Meccanica II trimestre: fatturato interno paralizzato, export non più sufficiente. Per il III trimestre vince la prudenza.

11 set 2013

Si piegano i fatturati. Dall'Ufficio Studi ANIMA. Manifattura Meccanica II trimestre: fatturato interno paralizzato, export non più sufficiente. Per il III trimestre vince la prudenza.

L'indagine congiunturale trimestrale sul comparto della meccanica varia, svolta dall'Ufficio Studi della Federazione ANIMA su un campione di circa 400 aziende - composto per il 19% da piccole, per il 59% da medie e per il restante 22% da grandi imprese - ha registrato una flessione del fatturato totale rispetto al periodo precedente.

In particolare, il 36% degli intervistati ha denunciato un calo del fatturato del mercato domestico. .

Preoccupante la valutazione relativa all'export che per il 37% del campione risulta in espansione rispetto al primo trimestre 2013, mentre il 41% di intervistati ritiene le esportazioni invariate.

Nel complesso, rispetto allo stesso periodo dell'anno precedente, si evidenzia una tendenza al ribasso, con un peggioramento complessivo del 39% e una situazione stabile per il 35% degli intervistati.

Il confronto con i dati Istat relativi al secondo trimestre 2013 per l'intera produzione nazionale, evidenzia una situazione complessivamente più negativa rispetto al solo comparto della meccanica: la stima preliminare diffusa il 6 agosto 2013 scorso aveva rilevato una diminuzione congiunturale dello 0,2% e una diminuzione tendenziale del --2,0%. Inoltre il prodotto interno lordo (PIL), espresso in valori concatenati con anno di riferimento 2005, corretto per gli effetti di calendario e destagionalizzato, è risultato in calo dello 0,3% rispetto al trimestre precedente e del 2,1% nei confronti del secondo trimestre del 2012.

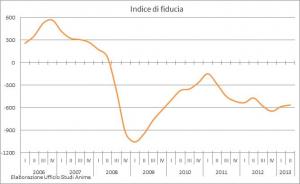

Il perdurare della contrazione del mercato interno non fa sperare risultati positivi nel corso del 2013, anche se qualche timido spiraglio di ripresa si rileva da un leggero rialzo dell'indice di fiducia.

Per quanto concerne il livello occupazionale nel secondo trimestre, si può considerare in linea con il periodo precedente e stabile per l'81% delle aziende, mentre si allarga la percentuale che vede un peggioramento dei livelli occupazionali (+13%), con un calo della produttività dovuto al netto calo delle ore lavorate.

Gli ordini registrano un leggero miglioramento rispetto ai livelli del periodo precedente per il 33% delle aziende. Il 39% del campione li ritiene stabili, mentre il 28% delle aziende intervistate ha registrato un peggioramento dei livelli degli ordinativi del mercato domestico, dove il 23% lo ritiene peggiorato, mentre il 5% lo ritiene molto peggiorato. L'andamento degli ordinativi è trainato dal mercato estero dove la situazione è nettamente positiva infatti il 32% del campione la ritiene positiva il 44% stabile e solo il 24% la ritiene negativa.

Nelle previsioni per il terzo trimestre, la quota di invariabilità si espande superando il 50%: sembra prevalere un diffuso senso di prudente attesa negli imprenditori.

Anche per gli ordinativi del III trimestre l'andamento è analogo: il 50% degli intervistati parla di situazione invariata, e solo il 27% prevede un'espansione. Per quanto concerne l'occupazione, l'orientamento è ancora verso un'ulteriore stabilità (+86%).

Energia, Edilizia, Alimentare, Movimentazione e logistica, Sicurezza e ambiente, Industria varia, Economia, trimestrale